1. Quadro normativo di riferimento

La Legge di Bilancio 2026 (L. 30 dicembre 2025, n. 199, commi 427–436) ha reintrodotto, a decorrere dal 1° gennaio 2026, la maggiorazione fiscale del costo di acquisizione dei beni strumentali nuovi funzionali alla trasformazione tecnologica e digitale delle imprese secondo il paradigma “4.0”. La misura, comunemente denominata “iperammortamento”, sostituisce i previgenti crediti d’imposta “Industria 4.0” e “Transizione 5.0”.

Il beneficio è circoscritto alla determinazione delle quote di ammortamento e dei canoni di leasing finanziario fiscalmente deducibili (ai fini IRES/IRPEF): non si tratta quindi di un credito d’imposta, bensì di una maxi-deduzione extracontabile che produce effetti soltanto in presenza di un imponibile positivo.

Con il D.M. del 4 maggio 2026, firmato dal Ministro delle Imprese e del Made in Italy Adolfo Urso (e in attesa della firma del Ministro dell’Economia), vengono finalmente definite le regole operative, le modalità di accesso e il regime documentale. Si attende ora la pubblicazione in Gazzetta Ufficiale e il contestuale avvio della piattaforma informatica del GSE.

2. Ambito soggettivo e oggettivo

2.1 Soggetti beneficiari

Possono accedere all’agevolazione le imprese residenti nel territorio dello Stato che effettuano investimenti in beni strumentali nuovi destinati a strutture produttive italiane, nel periodo compreso tra il 1° gennaio 2026 e il 30 settembre 2028.

2.2 Beni agevolabili

Il decreto individua due categorie principali di investimenti:

- Beni materiali 4.0 (Allegato IV della L. 199/2025): macchinari, impianti e sistemi fisici interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura. Rientrano in questa categoria i beni che soddisfano i requisiti tecnici “5+2” tipici del paradigma Industria 4.0 (tra cui interconnessione bidirezionale, integrazione automatizzata, interfaccia uomo-macchina, ecc.).

- Beni immateriali 4.0 (Allegato V della L. 199/2025): software, sistemi e piattaforme acquistati a titolo definitivo. Sono esclusi i software fruiti in modalità “as-a-service” (SaaS) su abbonamento cloud.

- Impianti di autoproduzione di energia da fonti rinnovabili destinati all’autoconsumo, inclusi sistemi di accumulo e servizi accessori.

Nota bene: il requisito di interconnessione al sistema aziendale di gestione della produzione costituisce presupposto tecnico primario e deve essere attivo e documentabile al momento della messa in funzione del bene, non quale mera capacità teorica.

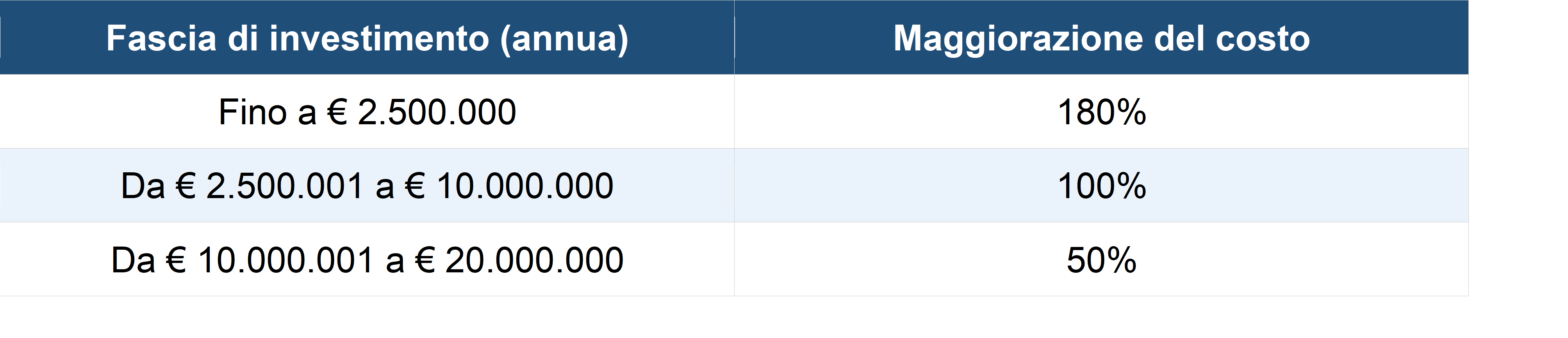

3. Misura dell’agevolazione

La maggiorazione del costo di acquisizione è modulata su base annua (e non triennale) secondo i seguenti scaglioni:

Le aliquote si applicano esclusivamente agli investimenti effettuati nell’anno d’imposta di riferimento; ogni esercizio costituisce un plafond autonomo.

4. Iter procedurale: le comunicazioni obbligatorie al GSE

L’accesso all’agevolazione avviene esclusivamente tramite la piattaforma informatica del Gestore dei Servizi Energetici (GSE), accessibile mediante SPID o CIE all’indirizzo www.gse.it. La procedura si articola in tre fasi sequenziali vincolate.

Fase 1 – Comunicazione preventiva

L’impresa trasmette, prima dell’avvio degli investimenti, una comunicazione preventiva contenente i dati identificativi dell’azienda, la tipologia e il valore degli investimenti pianificati nonché la data prevista di interconnessione o entrata in funzione dei beni. Si tratta dell’atto di avvio del procedimento.

Fase 2 – Comunicazione di conferma

Entro 60 giorni dal ricevimento dell’esito positivo del GSE, l’impresa trasmette la comunicazione di conferma attestante il pagamento di almeno il 20% del costo di acquisizione di ciascun bene (con riferimento alle relative fatture) ovvero, nel caso di leasing finanziario, la sottoscrizione del contratto e del relativo ordine.

Fase 3 – Comunicazione di completamento

Al completamento degli investimenti e dell’avvenuta interconnessione ai sistemi aziendali, l’impresa trasmette la comunicazione di completamento – entro e non oltre il 15 novembre 2028. Questa comunicazione deve essere corredata dalla documentazione tecnica e contabile obbligatoria (si veda il paragrafo 5).

Attenzione: il beneficio fiscale decorre dal periodo d’imposta in cui viene trasmessa questa comunicazione.

Comunicazioni periodiche di monitoraggio

Il decreto introduce, dal momento della prima comunicazione preventiva e fino all’ultimo esercizio di fruizione della maggiorazione, obblighi di reportistica periodica con le seguenti scadenze:

- Entro il 20 gennaio di ciascun anno: comunicazione periodica contenente gli investimenti effettuati, il costo sostenuto e la previsione di utilizzo del beneficio.

- Entro il successivo 30 giugno: comunicazione integrativa con il piano di ammortamento e le quote di incentivo imputate a ciascun esercizio.

A titolo esemplificativo, un’impresa che acquista un macchinario nel 2026 con aliquota di ammortamento del 10% annuo sarà tenuta a trasmettere comunicazioni periodiche fino al 2036.

5. Documentazione obbligatoria

5.1 Perizia tecnica asseverata

Le caratteristiche tecniche dei beni (ai fini dell’inclusione negli Allegati IV e V) e l’avvenuta interconnessione devono essere comprovate da perizia tecnica asseverata, corredata di analisi tecnica, rilasciata da:

- un ingegnere o un perito industriale iscritti ai rispettivi albi professionali, con idonea copertura assicurativa; oppure

- un ente di certificazione accreditato.

Per il settore agricolo, la perizia può essere rilasciata anche da dottori agronomi o forestali, agrotecnici laureati e periti agrari laureati.

5.2 Certificazione contabile

L’effettivo sostenimento e la corretta determinazione dei costi agevolabili devono risultare da apposita certificazione contabile rilasciata:

- dal soggetto incaricato della revisione legale dei conti (D.Lgs. n. 39/2010), per le imprese obbligate;

- da un revisore legale o da una società di revisione iscritta nella sezione A del registro di cui all’art. 2 del D.Lgs. n. 39/2010, per le imprese non obbligate per legge alla revisione.

6. Decadenza e controlli

Il GSE è l’ente preposto ai controlli documentali e tecnici sugli investimenti agevolati. L’impresa decade dal beneficio, totalmente o parzialmente, nelle seguenti ipotesi:

- assenza di uno o più requisiti di ammissibilità, ovvero documentazione irregolare imputabile all’impresa e non sanabile;

- mancata conservazione della documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili;

- rese false dichiarazioni nell’ambito della procedura;

- impossibilità di effettuare i controlli per cause imputabili al beneficiario;

- cessione a titolo oneroso del bene durante il periodo di fruizione, senza sostituzione con un bene di caratteristiche analoghe o superiori nel medesimo periodo d’imposta.

In caso di accertata indebita fruizione, il GSE ne dà comunicazione all’Agenzia delle Entrate che provvede al recupero delle somme maggiorate di interessi e sanzioni.

7. Cumulabilità con altri incentivi

L’iperammortamento 2026 è cumulabile con agevolazioni nazionali ed europee, a condizione che il cumulo non superi il costo complessivo sostenuto e che la base di calcolo sia al netto di altre sovvenzioni già ricevute. Tra le combinazioni più rilevanti si segnala la cumulabilità con:

- il credito d’imposta ZES Unica, per le imprese operanti nel Mezzogiorno;

- la Nuova Sabatini, per il finanziamento dei beni strumentali.

8. Stato dell’iter e prossimi passi

Alla data della presente circolare, il decreto è stato firmato dal MIMIT e è in attesa della firma del MEF e della pubblicazione in Gazzetta Ufficiale. Si attende altresì l’attivazione della piattaforma informatica GSE – prevista, secondo le indicazioni ministeriali, entro i primi giorni di giugno 2026 – nonché l’approvazione dei modelli di comunicazione e delle relative istruzioni di compilazione.

- File allegato: decreto-attuativo-iperammortamento-04052026